Hvernig breytt heimsmynd þrengir að Washington

Skuldasöfnun, hærri vextir og geopólitísk spenna þrengja að svigrúmi Bandaríkjanna

Skuldasöfnun ríkissjóðs er eins og hægfara kölkun í slagæðum hagkerfisins. Í fyrstu eru áhrifin lítt sýnileg: ríkið fjármagnar hallann með nýrri útgáfu skuldabréfa og hagkerfið heldur áfram að vaxa. Með tímanum fer vaxtabyrðin þó að þrengja að súrefnisflæði til líffæra hagkerfisins; þeim stoðum sem standa að baki framförum. Sífellt stærri hluti opinberra tekna rennur til þjónustu eldri skulda og minna verður eftir til fjárfestinga, þjónustu og stuðnings við hagkerfið þegar á reynir.

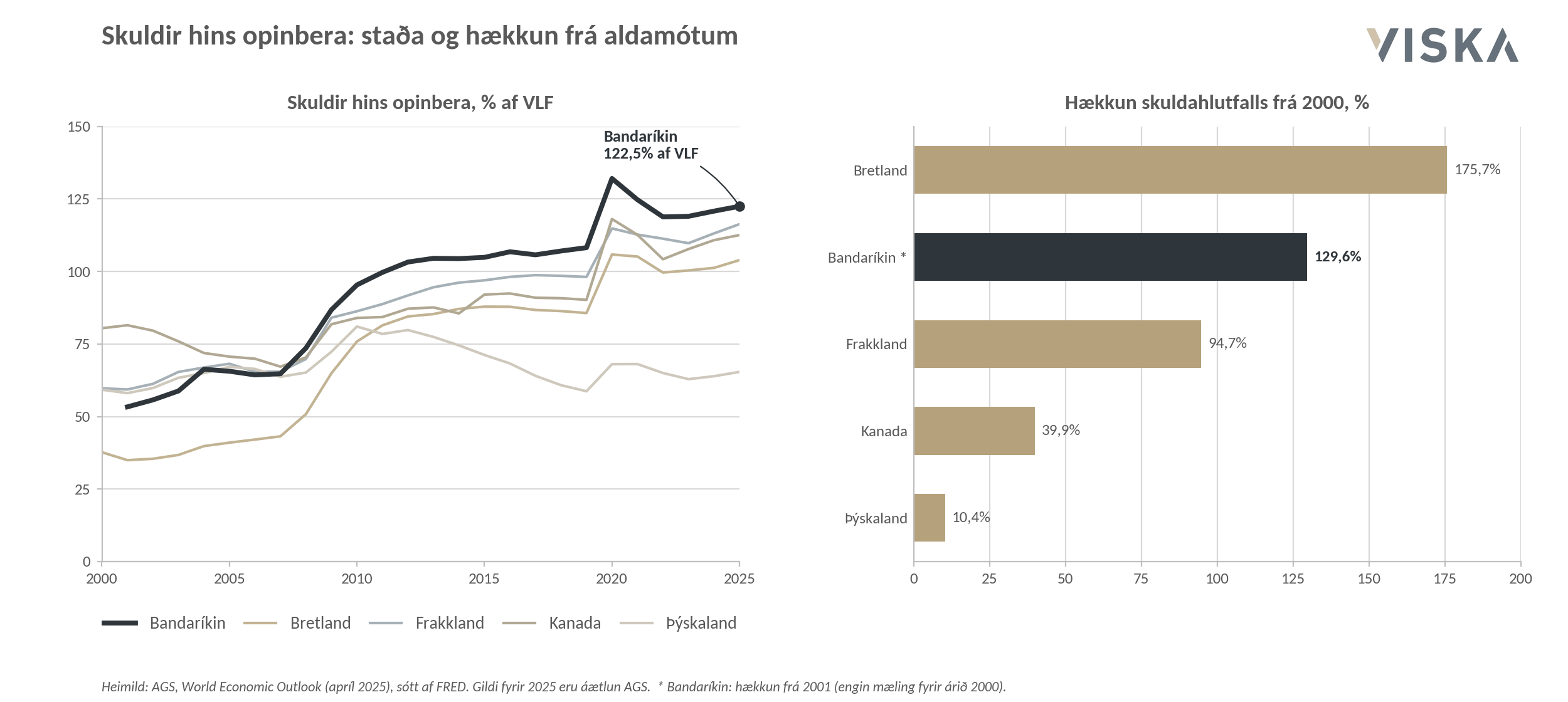

Frá aldamótum hefur ekkert lát verið á skuldasöfnun bandaríska ríkisins og sama þróun hefur í vaxandi mæli einkennt önnur vestræn ríki, einkum eftir heimsfaraldurinn. Í Bandaríkjunum hafa skuldir hins opinbera vaxið úr um 53% af vergri landsframleiðslu árið 2000 í um 122% árið 2025. Miðað við núverandi stefnu stefnir hlutfallið enn hærra.

Bandaríkin njóta þó sérstöðu umfram önnur vestræn ríki þegar kemur að fjármögnun. Stærð hagkerfisins, dýpt fjármálamarkaða og traust á bandarískum ríkisskuldabréfum hafa um áratugaskeið gert ríkissjóði kleift að fjármagna hallarekstur á betri kjörum en ella. Þá þarf ekki að fjölyrða um stöðu dollarans í alþjóðahagkerfinu sem hefur enn frekar stuðlað að hagstæðri fjármögnun. Í þessu samhengi er gjarnan rætt um óhófleg forréttindi dollarans í alþjóðahagkerfinu (e. exorbitant privilege).

Til þessa hefur skuldasöfnunin ekki hamlað uppgangi Bandaríkjanna. Ríkisútgjöld hafa stutt við eftirspurn og hagvöxt á sama tíma og bandarísk fyrirtæki hafa leitt stóran hluta þeirrar tækniþróunar sem knúið hefur áfram framleiðniaukningu víða um heim. Bandarísk hlutabréf hafa jafnframt skarað fram úr á alþjóðlegum mörkuðum.

Á sama tíma hefur það verið flestum ljóst að þessi þróun getur vart verið sjálfbær til lengri tíma. Hreinn vaxtakostnaður nemur nú um 14% af heildarútgjöldum ríkissjóðs Bandaríkjanna og hefur farið sífellt hækkandi og er þegar orðinn hærri en öll framlög til varnarmála og jafngildir nær fimmtu hverri krónu sem ríkið innheimtir í tekjur.

Breytt landslag

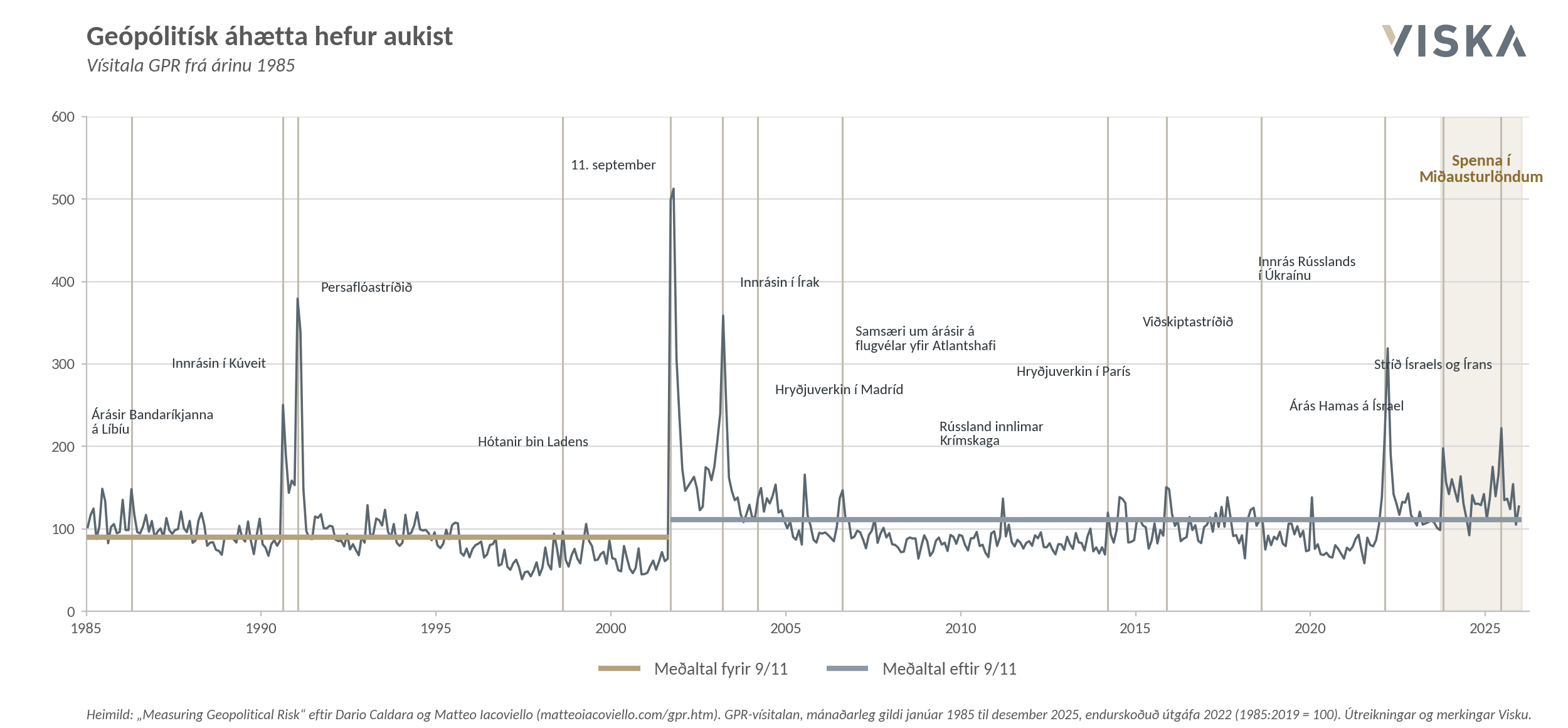

Landslagið hefur tekið stakkaskiptum. Togstreita í alþjóðastjórnmálum hefur aukist, stríðsátök færst nær mikilvægum aðfangakeðjum og hættan á nýjum verðbólguskellum orðið meiri. Fjárfestar hafa vanist umhverfi síðustu fimmtán ára, þar sem veik eftirspurn, lág verðbólga og skjót viðbrögð seðlabanka settu svip sinn á markaði. Áföllin koma í auknum mæli frá framboðshliðinni: frá orkumörkuðum, aðfangakeðjum, vinnuafli og geopólitískri óvissu.

Ávöxtunarkrafa á löng ríkisskuldabréf (10 ára og lengri) hefur hækkað víða um hinn vestræna heim. Í maí fór meðalkrafa á langtímaskuldir G7-ríkjanna yfir 4,6% og náði þar með hæstu hæðum í rúma tvo áratugi.

Þróunin hefur verið sérstaklega áberandi í Bandaríkjunum. Krafa á 30 ára ríkisskuldabréf fór í um 5,2% í maí, það hæsta síðan árið 2007, en krafa á 10 ára bréf hækkaði jafnframt í um 4,7%. Þótt vextir hafi lækkað lítillega frá þeim toppum standa þeir enn hátt og endurspegla breytt jafnvægi á skuldabréfamörkuðum.

Fyrir Bandaríkin kemur þessi þróun sér sérstaklega illa. Verulegur hluti útistandandi skulda þarf að endurfjármagna á næstu árum og hvert prósentustig í hærri vöxtum skilar sér smám saman í aukinni vaxtabyrði ríkissjóðs. Áhrifin takmarkast ekki við opinber fjármál. Eftir því sem stærri hluti skuldanna þarf að endurfjármagna á hærri vöxtum hækkar vaxtakostnaður ríkissjóðs hratt og þrengir að svigrúmi hans til annarra útgjalda. Hærri ávöxtunarkrafa á ríkisskuldabréf hækkar fjármagnskostnað fyrirtækja, þrengir að verðmati hlutabréfa og dregur úr svigrúmi til fjárfestinga um hagkerfið allt.

Það sem áður var viðráðanleg byrði í umhverfi lágra vaxta er nú orðið að sífellt alvarlegri veikleika.

Fyrir fjárfesta er niðurstaðan þó ekki sú að horfa fram hjá Bandaríkjunum. Þau eru enn miðstöð tækninýjunga og heimili margra öflugustu fyrirtækja heims. En sú heimsmynd sem einkenndi árin eftir fjármálakreppuna, þar sem lág verðbólga og skjót viðbrögð seðlabanka studdu við eignaverð, er að breytast.

Í slíku umhverfi þarf eignasafnið að standa á fleiri stoðum. Þegar verðbólga verður sveiflukenndari, fjármagn dýrara og varnareiginleikar langra ríkisskuldabréfa veikjast eykst vægi eigna sem standa nær raunhagkerfinu. Orka, hrávörur, jarðmálmar og innviðir kunna því að gegna stærra hlutverki en þau hafa gert um langt skeið, ekki aðeins sem vörn gegn óvissu heldur einnig sem nauðsynleg aðföng þeirrar uppbyggingar sem hin breytta heimsmynd kallar á.