Innviðir í forgrunni nýrrar heimsmyndar

Þegar gervigreind, geopólitísk spenna og áratuga vanfjárfesting í innviðum mætast færist athyglin aftur að raunverulegum eignum.

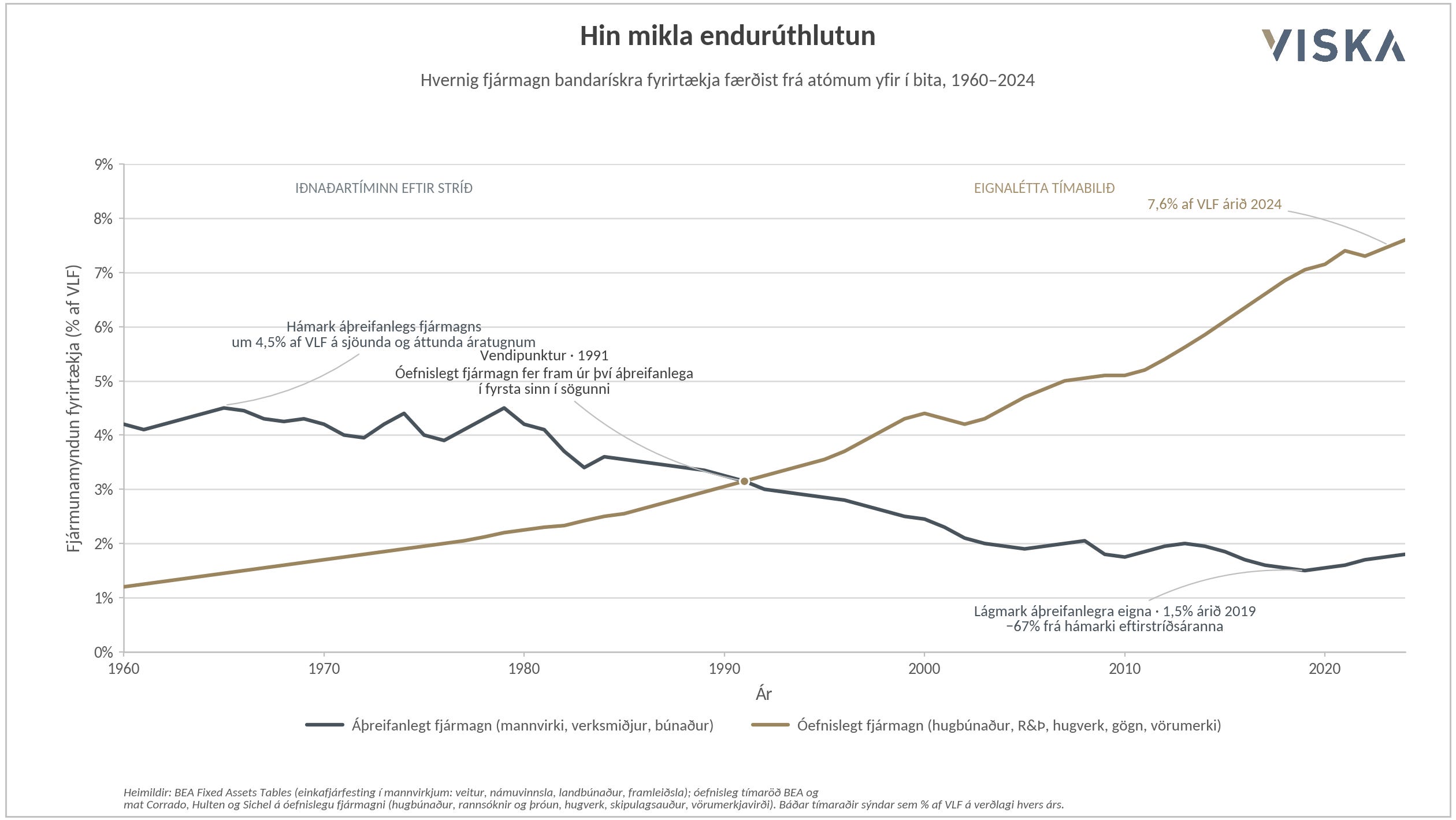

Á síðustu þrjátíu árum hefur hugbúnaðargeiranum vegnað betur en flestum öðrum hlutum hagkerfisins. Ein helsta skýringin er sú að bestu viðskiptalíkön tímabilsins kröfðust sífellt minni fjárbindingar í rekstri. Stafrænir vettvangar, SaaS-fyrirtæki og netáhrif gerðu félögum kleift að bæta ört við viðskiptavinum án þess að byggja verksmiðjur, kaupa land, leggja lagnir eða tryggja sér aðgang að hrávörum. Airbnb, Uber, Facebook og fjölmörg önnur félög urðu þannig táknmyndir nýs hagkerfis þar sem vöxtur, framlegð og arðsemi eigin fjár gátu aukist langt umfram það sem áður var talið mögulegt.

Fjármagn fylgdi í kjölfarið. Eftir því sem hugbúnaðarfyrirtæki og stafrænir vettvangar sýndu fram á hraðari vöxt og meiri arðsemi varð sífellt sterkari hvati fyrir fjárfesta að beina fjármagni þangað. Á sama tíma urðu fjárfestingar í raforkukerfum, námum, flutningskerfum, húsnæði og öðrum efnislegum innviðum hlutfallslega minna aðlaðandi. Þær kröfðust meiri fjárbindingar, lengri framkvæmdatíma og skiluðu sjaldnar þeirri veldisvaxandi ávöxtun sem fjárfestar voru farnir að venjast.

Afleiðingin var fyrirsjáanleg. Þegar fjármagn leitar í áratugi til þeirra viðskiptalíkana sem þurfa minnst á efnislegum innviðum að halda verður minna eftir fyrir grunnstoðir hagkerfisins. Innviðir verða fjársveltir, viðhald frestast og nýfjárfesting dregst saman. Það sem leit út eins og skilvirk fjármagnsúthlutun á tímabili lágra vaxta og ódýrra aðfanga hefur þannig leitt til uppsafnaðrar vanfjárfestingar í þeim rauneignum sem stafræna hagkerfið þarf sjálft að reiða sig á.

Merki um þessa þróun sjást víða. Raforkukerfi eru undir auknum þrýstingi, biðtími eftir tengingu við flutningskerfi hefur lengst, skortur er á lykilbúnaði á borð við spenna, rofabúnað og annan grunnbúnað raforkukerfa, húsnæðisframboð hefur víða dregist aftur úr fólksfjölgun og námuvinnsla hefur ekki haldið í við vænta eftirspurn eftir mikilvægum málmum og jarðefnum.

Gervigreindin afhjúpar raunheiminn

Gervigreindin flýtir þessari þróun verulega. Hún er að mörgu leyti öflugasta stafræna tæknibylting síðari tíma, en um leið sú sem gerir efnislegar takmarkanir hagkerfisins sýnilegastar.

Fyrri tæknibylgjur voru gjarnan kynntar sem afefnisvæðing hagkerfisins. Internetið, skýjalausnir og hugbúnaður áttu að gera fyrirtækjum kleift að gera meira með minna. Gervigreindin snýr þeirri sögu að hluta við. Hún getur gert hugbúnað, greiningu, textagerð og ýmiss konar hugræna vinnu ódýrari og aðgengilegri, en hún krefst um leið gríðarlegrar uppbyggingar í gagnaverum, raforku, kælingu, málmum og hálfleiðurum. Eftir því sem gervigreind gerir stafræna framleiðslu ódýrari verður efnislegi grunnurinn sem hún hvílir á hlutfallslega verðmætari.

Það sem gervigreind getur hins vegar ekki búið til er það sem er bundið við raunheiminn: landbúnaðarland, námur, vatnsréttindi, orkuinnviði, gagnaver, hafnir og flutningskerfi. Slíkar eignir eru takmarkaðar af jarðfræði, landafræði, regluverki, tíma og eðlisfræði. Þær verða ekki framkallaðar með reikniriti, sama hversu öflug gervigreindin verður.

Af þessu leiðir að upplýsingalegi hluti hagkerfisins stendur frammi fyrir aukinni verðsamkeppni á sama tíma og mikilvægi efnislegra eigna eykst. Það sem áður var litið á sem þungan efnahagsreikning, land, orka, málmar, innviðir og framleiðslugeta, kann því að verða einn verðmætasti hluti næstu fjárfestingarlotu.

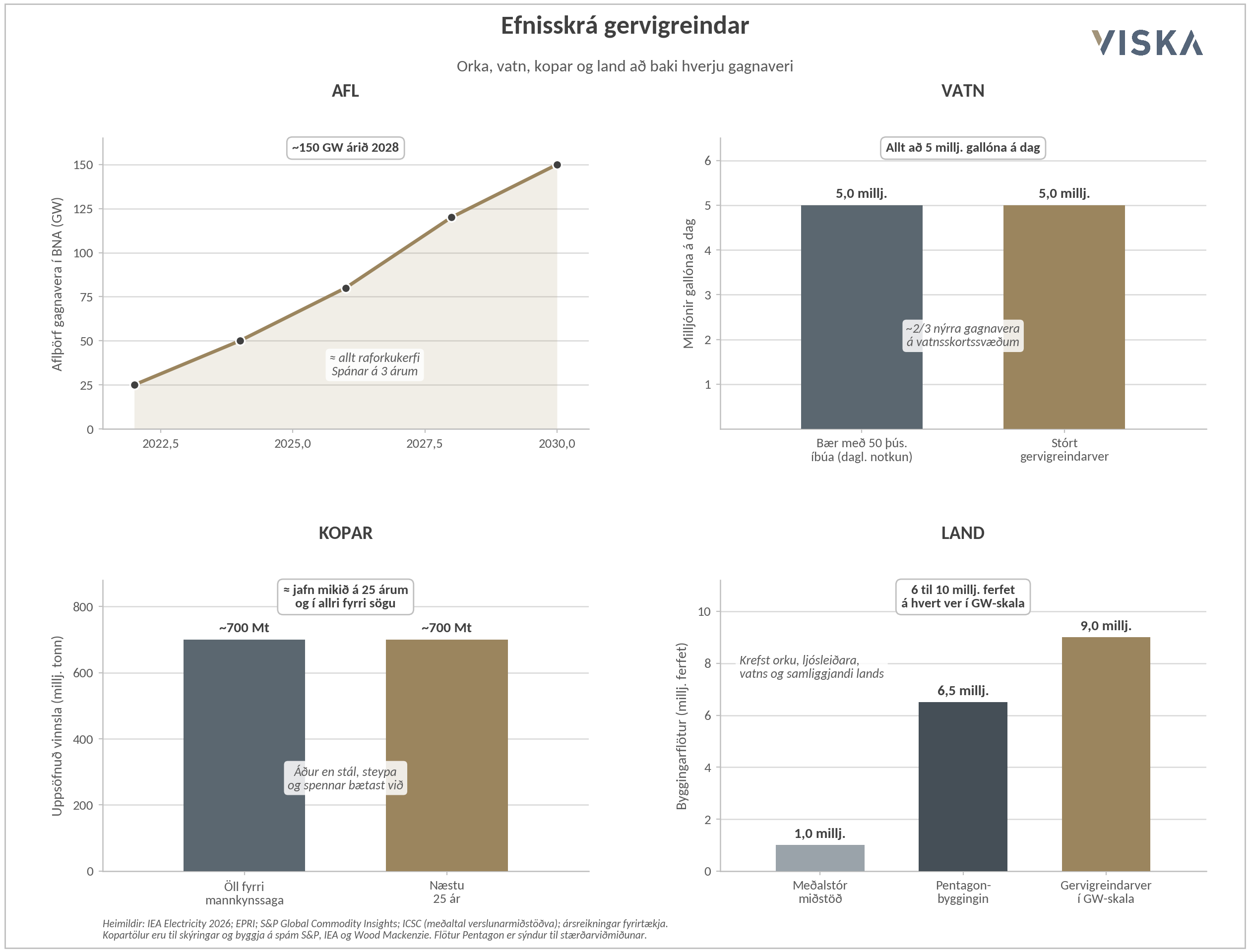

Þessi tilfærsla er þegar farin að sjást á efnahagsreikningum stærstu tæknifyrirtækja heims. Microsoft, Alphabet, Meta og Amazon stefna samanlagt í yfir 700 milljarða dala fjárfestingu á árinu 2026, sem er umtalsvert meira en á fyrri árum. Það sem skiptir þó mestu máli er samsetningin. Stór hluti fjárfestingarinnar fer ekki aðeins í örgjörva og hugbúnað, heldur í raforku, gagnaver, kælingu, ljósleiðara, land, vatn og aðra innviði sem nauðsynlegir eru til að knýja áfram næstu kynslóð gervigreindar. Stærstu tæknifyrirtæki heims eru þannig í auknum mæli farin að líkjast innviðafyrirtækjum.

Ný heimsmynd, ný forgangsröðun

Gervigreindin er þó ekki eina ástæðan fyrir þessari þróun.

Sundrung alþjóðakerfisins hefur aukið mikilvægi innlendra og áþreifanlegra eigna. Tollar, útflutningshöft, aukin áhersla á framleiðslu innan vina- og bandalagsríkja og nýir skattalegir hvatar til innlendrar uppbyggingar hafa öll sömu undirliggjandi áhrif. Þau auka virði eigna sem liggja nær heimamarkaði og draga úr aðdráttarafli rekstrarlíkana sem byggja á löngum og viðkvæmum aðfangakeðjum.

Verðbólga virðist heldur ekki lengur aðeins vera tímabundið frávik frá fyrra jafnvægi, heldur hluti af nýju rekstrarumhverfi. Hallarekstur ríkissjóða, enduruppbygging iðnaðar, fjárfestingar í loftslagstengdum verkefnum og aukin útgjöld til varnarmála ýta öll undir þrálátari kostnaðarþrýsting. Þegar verðbólga verður kerfislægari breytist samsetning þeirra eigna sem veita raunverulega vörn. Land, vatnsréttindi, orkuinnviðir, skóglendi og hrávörutengdar eignir verða þá ekki lengur jaðareignir heldur hluti af kjarnanum.

Loftslagsbreytingar og lýðfræðileg þróun benda í sömu átt. Fellibylir, skógareldar, þurrkar og flóð eyðileggja innviði og þrengja að auðlindum á sama tíma og mannfjöldi heimsins heldur áfram að vaxa. Tækni getur aukið framleiðni og bætt nýtingu auðlinda, en hún breytir ekki grunnþörfinni sjálfri. Matur, vatn og orka eru áfram ómissandi undirstöður hagkerfisins.

Fjárfestingartækifæri næsta áratugar

Þrátt fyrir þessa þróun eru margir stofnanafjárfestar enn undirvigtaðir í mörgum þessara eigna. Lífeyrissjóðir og aðrir langtímafjárfestar hafa um áratugaskeið byggt eignasöfn sín fyrst og fremst í kringum hlutabréf og skuldabréf, á meðan landbúnaðarland, skóglendi, vatnsréttindi og ýmsir grunninnviðir hafa fengið takmarkað vægi.

Ef sú þróun breytist þarf tilfærslan ekki að vera mikil til að hafa veruleg áhrif á verðmyndun. Framboð margra þessara eigna er í eðli sínu takmarkað og nýtt framboð verður hvorki til á einni nóttu né með nýrri hugbúnaðarútgáfu.

Undanfarna áratugi hafa fjárfestar verðlaunað þau fyrirtæki sem gátu vaxið án þess að binda mikið fjármagn í raunverulegum eignum. Nú gæti pendúllinn verið að sveiflast í hina áttina. Í heimi þar sem raforka, vatn, land, málmar og innviðir verða aftur að takmarkandi þáttum gætu þær eignir sem fjárfestar höfðu lengi litið fram hjá reynst meðal verðmætustu fjárfestingatækifæra næsta áratugar.