Missir dollarinn stöðu sína sem varnareign?

Vendingar í alþjóðahagkerfinu á síðustu árum benda til þess að yfirburðastaða dollarans sé ekki jafn sjálfgefin og áður.

Frá upphafi níunda áratugarins hafa bandarísk ríkisskuldabréf notið gríðarlegs meðbyrs á skuldabréfamörkuðum og hafa langtímavextir farið lækkandi mestan hluta tímabilsins síðan. Verðbólga hefur farið lækkandi, skuldabréf hafa hækkað í verði og dollarinn hefur notið góðs af.

Dýpt bandarískra fjármálamarkaða og seljanleiki þeirra hafa styrkt þessa stöðu enn frekar og gert dollarann að einu helsta örugga skjóli alþjóðlegra fjárfesta. Þegar fjárfestar hafa orðið varir við aukna áhættu hafa þeir gjarnan dregið úr áhættusamari stöðum og leitað í bandarísk ríkisskuldabréf og aðrar dollaraeignir. Dollarinn hefur þannig ekki aðeins orðið stærsti gjaldmiðill heims, heldur einnig eitt helsta örugga skjól alþjóðlegra fjármálamarkaða.

Þetta hefur skapað ákveðna sjálfvirkni í fjármagnsflæði heimsins. Ótti á mörkuðum hefur kallað fram eftirspurn eftir bandarískum ríkisskuldabréfum. Til að kaupa þau hafa fjárfestar þurft dollara. Aukin eftirspurn eftir dollurum hefur síðan styrkt stöðu dollarans enn frekar sem öruggrar eignar.

Þessi mynd er nú að taka stakkaskiptum. Nokkrar af þeim stoðum sem studdu varnarhlutverk dollarans síðustu áratugi eru orðnar veikari og því er ekki sjálfgefið að sama nálgun skili fjárfestum jafn góðri vörn á komandi áratugum.

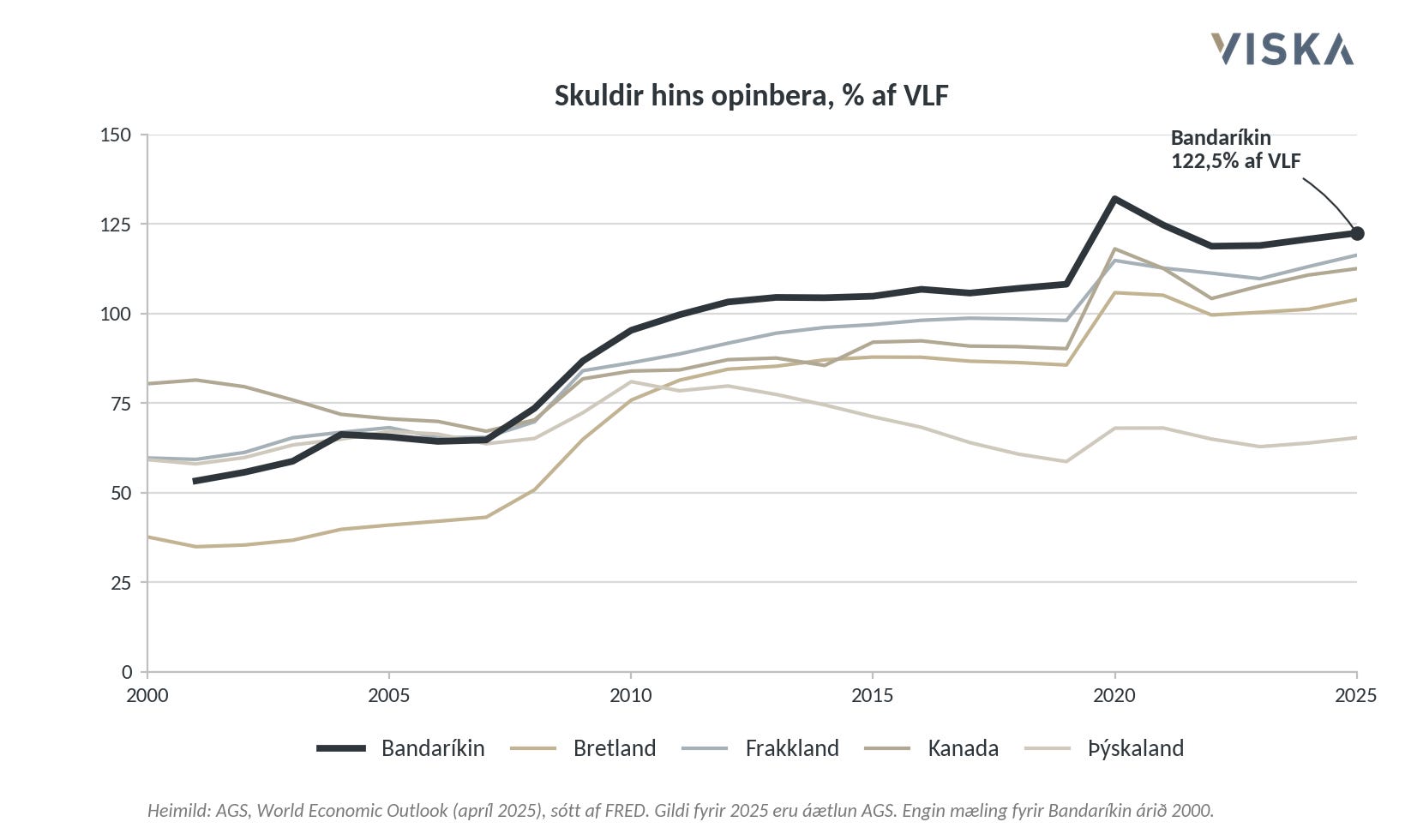

Bandaríkin skuldsetja sig sífellt meira, hallarekstur ríkissjóðs er viðvarandi og vaxtakostnaður ríkisins hefur hækkað verulega. Eftir því sem stærri hluti ríkisútgjalda fer í vaxtagreiðslur þrengist svigrúm stjórnvalda til að bregðast við næstu niðursveiflu með hefðbundnum hætti. Ríkið þarf þá að fjármagna enn meiri halla á sama tíma og fjárfestar kunna að krefjast hærri ávöxtunar fyrir að halda á löngum ríkisskuldabréfum.

Afleiðingarnar gera vart við sig í auknum mæli.

Langtímavextir hafa hætt að lækka með þeim kerfisbundna hætti sem einkenndi síðustu fjóra áratugi. Samhliða því hefur dregið úr þeirri sérstöðu sem bandarísk ríkisskuldabréf nutu lengi á alþjóðlegum fjármálamörkuðum. Fjárfestar voru áður tilbúnir að sætta sig við lægri ávöxtun vegna þess að bréfin voru talin öruggustu, seljanlegustu eignir heims; þau voru notuð sem veð, varaforði, lausafjáreign og öruggt skjól þegar óvissa jókst. Þessi sérstaða, oft kölluð convenience yield, virðist hafa horfið.

Seðlabankar hafa byrjað að minnka vægi dollarans í gjaldeyrisforðum. Hlutdeild dollara í birtum gjaldeyrisforða seðlabanka hefur lækkað úr um 72% í upphafi aldarinnar í tæplega 57% í lok árs 2025. Síðustu ár hafa seðlabankar keypt hundruð tonna af gulli árlega, langt umfram það sem lengi taldist eðlilegt í sögulegu samhengi. Það bendir til þess að fleiri ríki vilji dreifa varaeignum sínum betur, minnka pólitíska og gjaldmiðlatengda áhættu og eiga stærri hluta forðans í eign sem er ekki skuld annars ríkis.

Samsetning kaupenda ríkisskuldabréfa hefur breyst. Fyrir sautján árum áttu erlendir seðlabankar og ríkissjóðir um 38% af öllu fjármagni í bandarískum ríkisskuldabréfa. Í dag er það hlutfall komið niður í 13%. Sá stöðugi erlendi eftirspurnargrunnur sem hefur haldið bandarískum lánakostnaði lágum er smám saman að þynnast, og kaupendur æ oftar innlendur, bandarískir bankar, peningamarkaðssjóðir eða seðlabankinn sjálfur. Þegar erlend eftirspurn eftir ríkisbréfunum dvínar missir dollarinn smám saman þá alþjóðlegu stöðu sem hún hefur fram til þessa stutt.

Eignasöfn í nýrri heimsmynd

Fyrstu ummerki þessarar þróunar komu fram í lækkunum vestanhafs í fyrra í kjölfar tollafársins. Í þrettán síðustu stærri leiðréttingum eða bjarnarmörkuðum í S&P 500, að árinu 2025 meðtöldu, hafði dollarinn styrkst í fyrstu tólf skiptin, jafnan um 8–10%. Í lækkuninni 2025 brást hann hins vegar öðruvísi við. S&P 500 lækkaði um nærri 18–20% en dollarinn veiktist einnig. Það kann að reynast tímabundin undantekning, en það var engu að síður mikilvægt frávik frá mynstri síðustu áratuga og fyrsta merki þess að varnarhlutverk dollarans í eignasöfnum sé ekki lengur jafn sjálfgefið.

Við slíkar aðstæður geta eignasöfn sem áður voru talin vel varin fyrir niðursveiflum reynst berskjölduð fyrir nýrri heimsmynd. Ef hlutabréf lækka, löng ríkisskuldabréf veita minna mótvægi og dollarinn veikist á sama tíma, rofnar sú þrískipta vörn sem margir fjárfestar hafa treyst á undanfarna áratugi. Þá snýst áhættan ekki aðeins um lækkun einstakra eignaflokka, heldur um að sambandið á milli þeirra breytist þegar mest á reynir.