Gervigreindarrisar undirbúa hlutafjárútboð

Þrír gervigreindarrisar, SpaceX, OpenAI og Anthropic hyggjast skrá sig á markað á árinu.

Þegar internetið fór að ryðja sér til rúms í samfélagsumræðu undir lok síðustu aldar hófst ein umfangsmesta fjármögnunarbylgja tæknifyrirtækja sem sést hafði. Fyrirtæki efndu til hlutafjárútboða í gríð og erg í þeirri von að fjármagna það sem margir töldu eiga eftir að marka vatnaskil í sögu viðskipta og tækni. Flest þessara tæknifyrirtækja áttu það sameiginlegt að vera í örum vexti, en jafnframt í harðri samkeppni, þar sem aðgangur að fjármagni gat ráðið úrslitum um hver myndi skara fram úr.

Hlutafjárútboðin voru lykilþáttur í þróuninni og greiddu aðgang almennings að uppbyggingu tækninnar, þeirrar tækni sem síðan hefur reynst knýjandi þáttur í framleiðniaukningu 21. aldar. Sjálf bylgjan var til þess fallin að breyta landslaginu, varpa skýrara ljósi á þau félög sem byggðu á veikum grunni, en jafnframt greiða leið annarra.

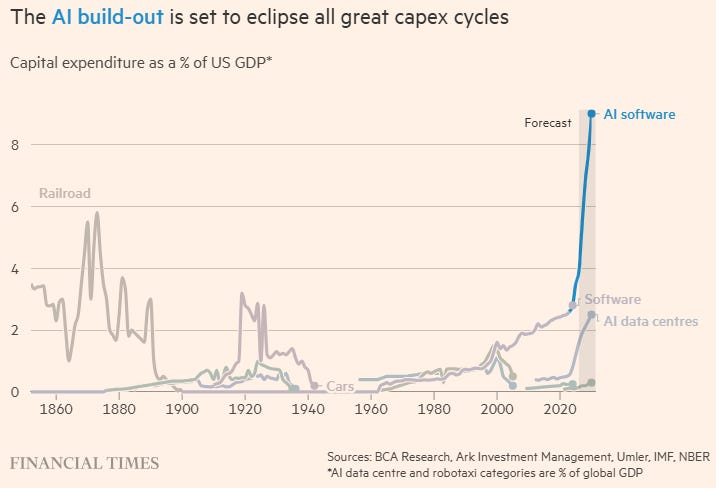

Nú er sambærileg fjármögnunarbylgja að myndast vestanhafs, sem við efumst um að hafi farið framhjá mörgum lesendum Visku. Uppbygging gervigreindar krefst innviðafjárfestingar sem á sér engin fordæmi.

Þrír gervigreindarrisar hyggjast nú efna til hlutafjárútboða á árinu: SpaceX, OpenAI og Anthropic. SpaceX, sem yfirtók xAI í febrúar og er leiðandi í uppbyggingu gagnavera hefur gefið út útboðslýsingu og stefnir á að fara á markað í júní á verðlagningu sem nemur 1750 milljarða dollara. Eins stefna OpenAI og Anthropic, fyrirtækin sem halda úti ChatGPT og Claude, á að fara á markað seint á þessu ári. Þessi röð útboða verður einstök að umfangi og gæti orðið ein stærsta prófraun fjármagnsmarkaða á gervigreindar-”narratívið” til þessa.

Á núverandi verðmati myndu Anthropic, OpenAI og SpaceX raðast sem áttunda, fjórtánda og fimmtánda verðmætasta skráða fyrirtæki Bandaríkjanna. Samanlagt markaðsvirði þeirra nemur um 4.000 milljörðum dala. Til samanburðar eru næstu þrjú stærstu óskráðu félög á eftir þeim, Databricks, Stripe og Anduril, samanlagt minna virði en 400 milljarðar dala.

Af þessu má ráða ýmislegt um þróunina.

Hlutafjárútboð koma gjarnan í bylgjum, þar sem fyrirtæki nýta sér tímabil hagstæðra markaðsaðstæðna, mikillar bjartsýni og aukinnar áhættusækni fjárfesta. Þegar verðmöt eru há og framboð af fjármagni töluvert, skapast eðlilegur hvati fyrir fyrirtæki til að sækja fjármagn á opinberum markaði. Þessi bylgja hlutafjárútboða gervigreindarfélaga markar því ákveðin tímamót í “narratívinu”.

Hún sýnir að markaðurinn er farinn að líta á gervigreind ekki aðeins sem tæknibyltingu, heldur sem geira sem þarf að standast hefðbundnari mælikvarða fjármagnsmarkaða: tekjur, framlegð, og arðsemi. Það sem áður var fyrst og fremst saga um möguleika framtíðarinnar verður nú í auknum mæli að spurningu um rekstrarlega framkvæmd og raunverulega verðmætasköpun, sem þegar er farin að líta dagsins ljós.

Í því felst jafnframt að gervigreindarkapphlaupið er að færast í nýjan fasa. Fyrstu ár bylgjunnar einkenndust af tæknilegum framförum, nýjum líkönum og hröðum framförum í getu kerfanna. Næsti fasi verður líklega ekki síður mótaður af því hver hefur aðgang að nægu fjármagni til að byggja upp þá innviði sem tæknin hvílir á. Reiknigeta, gagnaver, orka, dreifileiðir og hæfileikafólk eru orðin lykilbreytur í samkeppninni. Þau fyrirtæki sem geta fjármagnað þessa uppbyggingu á hagstæðum kjörum fá þannig forskot sem er ekki aðeins tæknilegt, heldur einnig fjárhagslegt og innviðalegt.

Hlutafjárútboðin gætu því breytt kapphlaupinu á tvo vegu.

Annars vegar veita þau stærstu félögunum aðgang að gríðarlegu fjármagni sem getur flýtt fyrir uppbyggingu, aukið getu þeirra til að kaupa reiknigetu og styrkt stöðu þeirra gagnvart minni keppinautum.

Hins vegar auka þau gagnsæi í geira sem hefur hingað til að stórum hluta vaxið á óskráðum mörkuðum, þar sem upplýsingar um tekjur, kostnaðargrunn, framlegð og viðskiptavöxt hafa verið takmarkaðar. Þegar félögin verða skráð á markað verða þau borin saman með reglubundnum hætti, ekki aðeins út frá væntingum, heldur út frá rekstrartölum.